Avances tímidos en la fiscalidad del tabaco

En el aluvión de nuevas medidas impositivas recogidas en el Real Decreto Ley 20/2012 de 13 de julio se incluyen algunos cambios interesantes en lo que atañe a la fiscalidad del tabaco. Uno de los más significativos es la introducción de un impuesto mínimode 32 € por cada 1000 unidades para los cigarros y cigarritos.

Hasta la fecha, estos productos sólo soportaban impuestos proporcionales a su valor monetario. De esta forma la industria tabaquera puede comercializarlos a precios de venta al público muy baratos: simplemente debe fijar un precio de fábrica bajo.

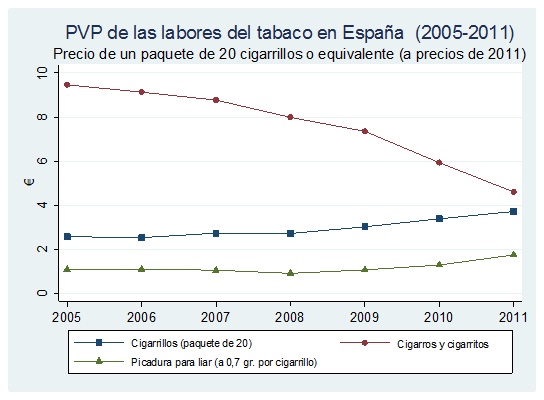

El gobierno justifica la introducción de este impuesto mínimo porque “se ha detectado la existencia en el mercado de cigarritos de bajo precio, con características análogas a las de otras labores del tabaco”. En efecto, el precio de esta variedad de tabaco se ha venido acercando a la de los cigarrillos a lo largo de los últimos años, como podemos ver en el siguiente gráfico:

Otra de las medidas que incluye el Real Decreto es una subida del impuesto mínimo que soporta la picadura para liar. Pasa de 75 € a 80 € por Kg. De nuevo, el gobierno aduce el objetivo de “mantener los niveles mínimos aplicados a la picadura fina de tabaco para liar en relación con los de los cigarrillos, (…) y asegurar los niveles deseables de tributación de aquellas labores del tabaco cuyos precios de venta al público se encuentran todavía por debajo de los umbrales aconsejables desde una perspectiva sanitaria”. Este es un diagnóstico correcto. Desde 2005, la cuota de mercado de la picadura de liar en las ventas de tabaco se ha doblado con creces, actuando como vía de acceso al tabaco para aquellos consumidores que por sus gustos, o por su nivel de renta, tienen menos disponibilidad a pagar por fumar, y sustituyen cigarrillos manufacturados por cigarrillos liados. Sin embargo el tratamiento se queda corto. Para equiparar la carga fiscal entre picadura de liar y cigarrillos manufacturados, el impuesto mínimo de la picadura debería doblarse elevándose por lo menos hasta 167 € por Kg.

Se avanza por tanto de manera tímida en las recomendaciones para la política fiscal que hemos venido reclamando recientemente (véase artículo en la revista “Tobacco Control”). Sin embargo, sabemos que el impulso de las reformas es sobre todo la acuciante necesidad de recaudar impuestos de la actual coyuntura económica. El Gobierno así lo reconoce en el texto del Real Decreto “se introducen modificaciones en la imposición sobre las labores del tabaco, que deben contribuir, dada su finalidad esencialmente recaudatoria, a la mejora de los ingresos tributarios”.

Sería deseable que los objetivos de salud pública tuviesen al menos el mismo peso que los recaudatorios en el diseño de la fiscalidad del tabaco. Puesto que la competencia sobre la última reside en el Ministerio de Hacienda, es indispensable una mayor coordinación interministerial con los responsables de Sanidad.

Ángel López Nicolás. Catedrático de Economía. Universidad Politécnica de Cartagena

{kind=link}